23 January 2025

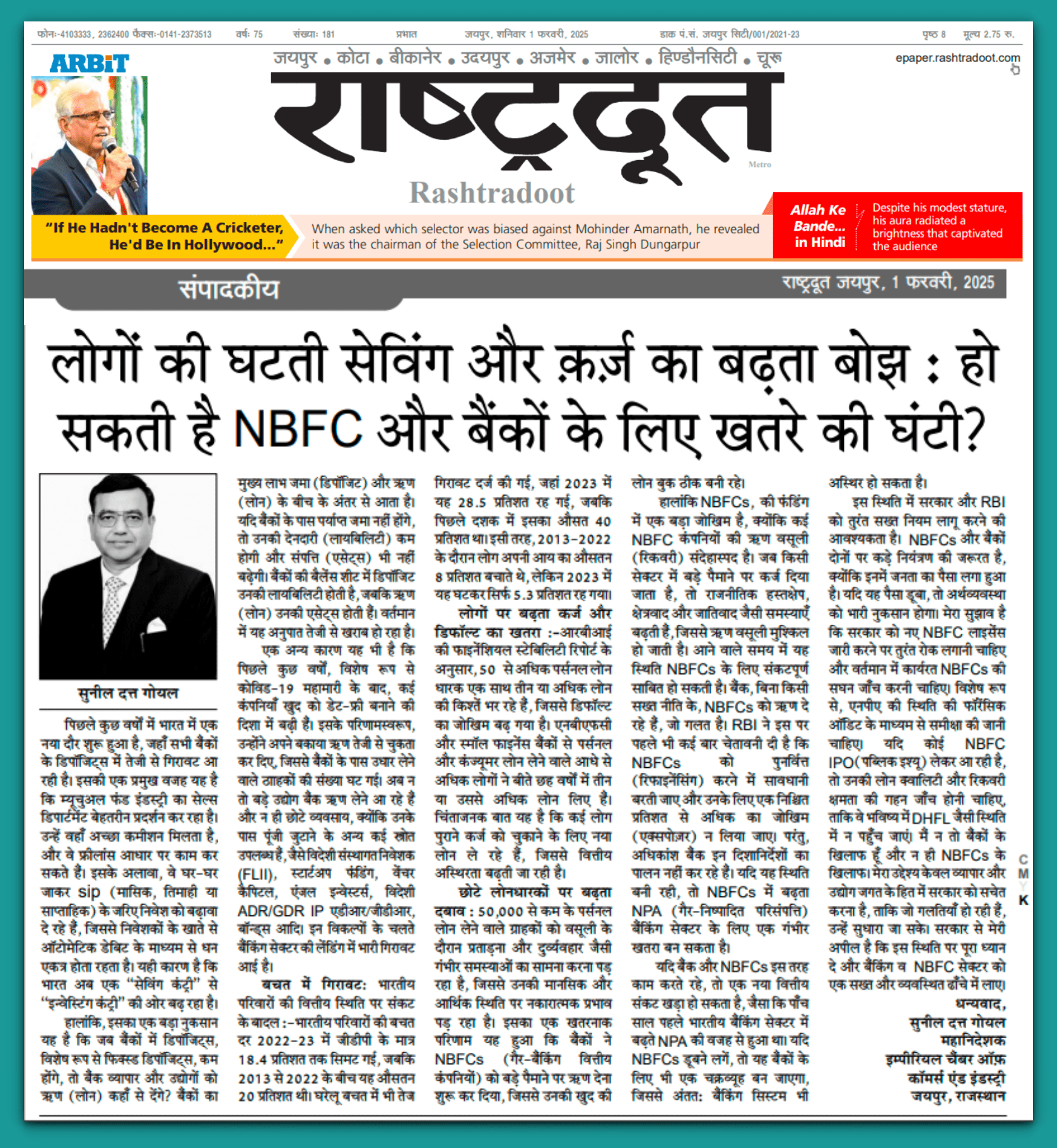

पिछले कुछ वर्षों में भारत में एक नया दौर शुरू हुआ है, जहाँ सभी बैंकों के डिपॉजिट्स में तेजी से गिरावट आ रही है। इसकी एक प्रमुख वजह यह है कि म्यूचुअल फंड इंडस्ट्री का सेल्स डिपार्टमेंट बेहतरीन प्रदर्शन कर रहा है। उन्हें वहाँ अच्छा कमीशन मिलता है, और वे फ्रीलांस आधार पर काम कर सकते हैं। इसके अलावा, वे घर-घर जाकर SIP (मासिक, तिमाही या साप्ताहिक) के जरिए निवेश को बढ़ावा दे रहे हैं, जिससे निवेशकों के खाते से ऑटोमेटिक डेबिट के माध्यम से धन एकत्र होता रहता है। यही कारण है कि भारत अब एक “सेविंग कंट्री” से “इन्वेस्टिंग कंट्री” की ओर बढ़ रहा है।

हालांकि, इसका एक बड़ा नुकसान यह है कि जब बैंकों में डिपॉजिट्स, विशेष रूप से फिक्स्ड डिपॉजिट्स, कम होंगे, तो बैंक व्यापार और उद्योगों को ऋण (लोन) कहाँ से देंगे? बैंकों का मुख्य लाभ जमा (डिपॉजिट) और ऋण (लोन) के बीच के अंतर से आता है। यदि बैंकों के पास पर्याप्त जमा नहीं होंगे, तो उनकी देनदारी (लायबिलिटी) कम होगी और संपत्ति (एसेट्स) भी नहीं बढ़ेगी। बैंकों की बैलेंस शीट में डिपॉजिट उनकी लायबिलिटी होती है, जबकि ऋण (लोन) उनकी एसेट्स होती हैं। वर्तमान में यह अनुपात तेजी से खराब हो रहा है।

एक अन्य कारण यह भी है कि पिछले कुछ वर्षों, विशेष रूप से कोविड-19 महामारी के बाद, कई कंपनियाँ खुद को ‘डेट-फ्री’ बनाने की दिशा में बढ़ी हैं। इसके परिणामस्वरूप, उन्होंने अपने बकाया ऋण तेजी से चुकता कर दिए, जिससे बैंकों के पास उधार लेने वाले ग्राहकों की संख्या घट गई। अब न तो बड़े उद्योग बैंक ऋण लेने आ रहे हैं और न ही छोटे व्यवसाय, क्योंकि उनके पास पूंजी जुटाने के अन्य कई स्रोत उपलब्ध हैं, जैसे विदेशी संस्थागत निवेशक (FII), स्टार्टअप फंडिंग, वेंचर कैपिटल, एंजल इन्वेस्टर्स, विदेशी ADR/GDR, बॉन्ड्स आदि। इन विकल्पों के चलते बैंकिंग सेक्टर की लेंडिंग में भारी गिरावट आई है।

बचत में गिरावट: भारतीय परिवारों की वित्तीय स्थिति पर संकट के बादल

भारतीय परिवारों की बचत दर 2022-23 में जीडीपी के मात्र 18.4% तक सिमट गई, जबकि 2013 से 2022 के बीच यह औसतन 20% थी। घरेलू बचत में भी तेज गिरावट दर्ज की गई, जहां 2023 में यह 28.5% रह गई, जबकि पिछले दशक में इसका औसत 40% था। इसी तरह, 2013-2022 के दौरान लोग अपनी आय का औसतन 8% बचाते थे, लेकिन 2023 में यह घटकर सिर्फ 5.3% रह गया।

लोगों पर बढ़ता कर्ज और डिफॉल्ट का खतरा

आरबीआई की फाइनेंशियल स्टेबिलिटी रिपोर्ट के अनुसार, 50% से अधिक पर्सनल लोन धारक एक साथ तीन या अधिक लोन की किश्तें भर रहे हैं, जिससे डिफॉल्ट का जोखिम बढ़ गया है। एनबीएफसी और स्मॉल फाइनेंस बैंकों से पर्सनल और कंज्यूमर लोन लेने वाले आधे से अधिक लोगों ने बीते छह वर्षों में तीन या उससे अधिक लोन लिए हैं। चिंताजनक बात यह है कि कई लोग पुराने कर्ज को चुकाने के लिए नया लोन ले रहे हैं, जिससे वित्तीय अस्थिरता बढ़ती जा रही है।

छोटे लोन धारकों पर बढ़ता दबाव

₹50,000 से कम के पर्सनल लोन लेने वाले ग्राहकों को वसूली के दौरान प्रताड़ना और दुर्व्यवहार जैसी गंभीर समस्याओं का सामना करना पड़ रहा है, जिससे उनकी मानसिक और आर्थिक स्थिति पर नकारात्मक प्रभाव पड़ रहा है।

इसका एक खतरनाक परिणाम यह हुआ कि बैंकों ने NBFCs (गैर-बैंकिंग वित्तीय कंपनियों) को बड़े पैमाने पर ऋण देना शुरू कर दिया, जिससे उनकी खुद की लोन बुक ठीक बनी रहे। हालांकि, NBFCs की फंडिंग में एक बड़ा जोखिम है, क्योंकि कई NBFC कंपनियों की ऋण वसूली (रिकवरी) संदेहास्पद है। जब किसी सेक्टर में बड़े पैमाने पर कर्ज दिया जाता है, तो राजनीतिक हस्तक्षेप, क्षेत्रवाद और जातिवाद जैसी समस्याएँ बढ़ती हैं, जिससे ऋण वसूली मुश्किल हो जाती है। आने वाले समय में यह स्थिति NBFCs के लिए संकटपूर्ण साबित हो सकती है।

बैंक, बिना किसी सख्त नीति के, NBFCs को ऋण दे रहे हैं, जो गलत है। RBI ने इस पर पहले भी कई बार चेतावनी दी है कि NBFCs को पुनर्वित्त (रिफाइनेंसिंग) करने में सावधानी बरती जाए और उनके लिए एक निश्चित प्रतिशत से अधिक का जोखिम (एक्सपोज़र) न लिया जाए। परंतु, अधिकांश बैंक इन दिशानिर्देशों का पालन नहीं कर रहे हैं। यदि यह स्थिति बनी रही, तो NBFCs में बढ़ता NPA (गैर-निष्पादित परिसंपत्ति) बैंकिंग सेक्टर के लिए एक गंभीर खतरा बन सकता है।

यदि बैंक और NBFCs इस तरह काम करते रहे, तो एक नया वित्तीय संकट खड़ा हो सकता है, जैसा कि पाँच साल पहले भारतीय बैंकिंग सेक्टर में बढ़ते NPA की वजह से हुआ था। यदि NBFCs डूबने लगें, तो यह बैंकों के लिए भी एक चक्रव्यूह बन जाएगा, जिससे अंततः बैंकिंग सिस्टम भी अस्थिर हो सकता है।

इस स्थिति में सरकार और RBI को तुरंत सख्त नियम लागू करने की आवश्यकता है। NBFCs और बैंकों दोनों पर कड़े नियंत्रण की जरूरत है, क्योंकि इनमें जनता का पैसा लगा हुआ है। यदि यह पैसा डूबा, तो अर्थव्यवस्था को भारी नुकसान होगा। मेरा सुझाव है कि सरकार को नए NBFC लाइसेंस जारी करने पर तुरंत रोक लगानी चाहिए और वर्तमान में कार्यरत NBFCs की सघन जाँच करनी चाहिए। विशेष रूप से, एनपीए की स्थिति की फॉरेंसिक ऑडिट के माध्यम से समीक्षा की जानी चाहिए। यदि कोई NBFC IPO (पब्लिक इश्यू) लेकर आ रही है, तो उनकी लोन क्वालिटी और रिकवरी क्षमता की गहन जाँच होनी चाहिए, ताकि वे भविष्य में DHFL जैसी स्थिति में न पहुँच जाएं।

मैं न तो बैंकों के खिलाफ हूँ और न ही NBFCs के खिलाफ। मेरा उद्देश्य केवल व्यापार और उद्योग जगत के हित में सरकार को सचेत करना है, ताकि जो गलतियाँ हो रही हैं, उन्हें सुधारा जा सके। सरकार से मेरी अपील है कि इस स्थिति पर पूरा ध्यान दे और बैंकिंग व NBFC सेक्टर को एक सख्त और व्यवस्थित ढाँचे में लाए।

धन्यवाद,

सुनील दत्त गोयल

महानिदेशक

इम्पीरियल चैंबर ऑफ़ कॉमर्स एंड इंडस्ट्री

जयपुर, राजस्थान

suneelduttgoyal@gmail.com

Blogs/Topics

Rtn. Suneel Dutt Goyal

In our country chambers are known for their glamor, elections & politics thereafter, big names and little work. In the limelight of all the perks enjoyed by the members and executive council, they get derailed from their objectives.